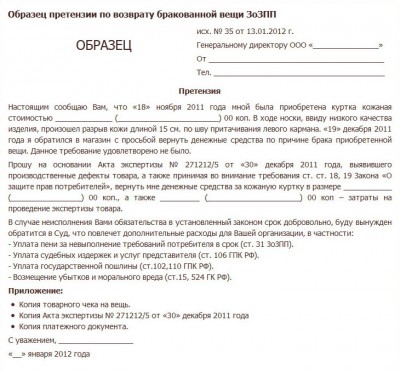

Документом на основании, которого налоговые органы проверяют, полученную в процессе осуществления предпринимательской деятельности, прибыль, а потребитель товара или услуги имеет возможность однозначного подтверждения совершенной товарной сделки между ним и продавцом, является чек. Наиболее распространённым является выдача кассового чека, который печатает соответствующий аппарат, также возможны варианты – товарный чек без кассового и одновременное их оформление.

Документом на основании, которого налоговые органы проверяют, полученную в процессе осуществления предпринимательской деятельности, прибыль, а потребитель товара или услуги имеет возможность однозначного подтверждения совершенной товарной сделки между ним и продавцом, является чек. Наиболее распространённым является выдача кассового чека, который печатает соответствующий аппарат, также возможны варианты – товарный чек без кассового и одновременное их оформление.

Отличительные особенности чеков

В зависимости от способа оформления товарно-денежных взаимоотношений участников рынка, предусмотрены следующие варианты:

- Кассовый чек – приходный документ, оформляемый при помощи печати на кассовом аппарате, в качестве подтверждения факта обмена товаров или услуг продавца на денежные средства потребителя. Является обязательным условием для большинства представителей бизнеса.

- Бланк строгой отчетности – приходный документ, содержащий реквизиты организации или ИП, подлежащий учету и имеющий идентификационный номер, подтверждающий оказание услуги потребителю, допускается к применению при отсутствии кассового аппарата, для ограниченного перечня услуг. Обязательным является типографское оформление бланка и формирование с использованием информационных систем автоматизированного учета и контроля. Не применим при покупке потребителем товаров или для оформления взаимоотношений с юридическим лицом.

- Товарный чек (копия кассового), квитанция – применяется для организаций и ИП уплата обязательных платежей, которых в пользу государства реализуется посредством единого вмененного налога или патентной системы налогообложения. Документ выдается по факту требования потребителя в момент оплаты и представляет собой бланк произвольного оформления, включающий обязательные реквизиты.

Содержание бланка

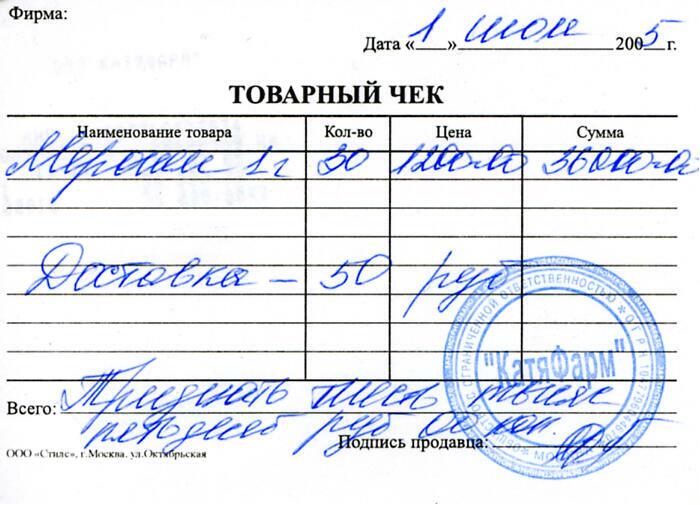

Внешний вид, оформление и форма товарного чека законодательно не зафиксирована и зависит от желания продавца. Образец актуальны по состоянию на 2015 год, можно найти в информационной сети или оформить самому. Бланк может содержать информацию рекламного или информационного характера, которая при этом не должна перекрывать основное содержимое, включающее следующие реквизиты:

Внешний вид, оформление и форма товарного чека законодательно не зафиксирована и зависит от желания продавца. Образец актуальны по состоянию на 2015 год, можно найти в информационной сети или оформить самому. Бланк может содержать информацию рекламного или информационного характера, которая при этом не должна перекрывать основное содержимое, включающее следующие реквизиты:

- Наименование бланка.

- Номер, определяющий порядок регистрации отчетного документа в соответствующем реестре организации или ИП.

- Дата выдачи, соответствующая дате заключения товарной сделки.

- Сокращенное обозначение формы ведения бизнеса и фирменное название – для организации, при частном ведении бизнеса – “ИП Фамилия, Имя, Отчество”. Здесь под ФИО понимаются личные данные индивидуального предпринимателя.

- Цифровой код налоговой записи в ФНС, присвоенный фирме или ИП.

- Наименование, количество, стоимость приобретенных товаров (осуществленных работ или оказанных услуг) и итоговая сумма сделки. Оформляется обычно в форме таблицы, каждая строка которой предназначена для отдельного товара, обобщение товара в группы по функциональному назначению (например – посуда, бытовая химия, обувь и т.п.) не допускается. Пустые строки перечеркиваются, во избежание приписок, а в последней строке проставляется итоговая сумма.

- Данные лица выдавшего документ, включающие: личные данные (ФИО), выполняемую функцию и подпись.

Кто может оформлять товарный чек

В соответствии с №54-ФЗ (ред. От 08.03.2015) организации или ИП, ввиду особенностей ведения бизнеса или удаленности от крупных территориальных образований, могут практиковать выдачу товарного чека вместо кассового, при осуществлении следующей деятельности:

В соответствии с №54-ФЗ (ред. От 08.03.2015) организации или ИП, ввиду особенностей ведения бизнеса или удаленности от крупных территориальных образований, могут практиковать выдачу товарного чека вместо кассового, при осуществлении следующей деятельности:

- Продажа СМИ на бумажном носителе совместно с другими товарами, удельный вес которых не должен превышать 50% от всего объема продукции. Учет дохода от реализации СМИ и сопутствующих товаров ведется в разных реестрах

- Продажа ценных бумаг.

- Продажа документов, дающих право на проезд в городском общественном транспорте.

- Продажа лотерейных билетов.

- Организация питания учащихся и преподавательского состава, в общеобразовательных учебных заведениях, в период проведения занятий.

- Коммерция на открытой территории рынков или иных мест периодической торговли при условии, что такие места не оборудованы для показа и безопасного хранения товаров. К объектам, размещенным на территории мест периодической торговли, на которые не распространяется такая возможность относятся:

магазины, автолавки, палатки, павильоны, автофургоны, киоски, помещения контейнерного типа, открытые прилавки для торговли непищевыми продуктами, при их размещении внутри крытых помещений рынка (ярмарки). - Продажа продуктов и непродовольственных товаров в мелкую розницу с тележек, лотков и т.п., так называемой разносной торговли.

- Реализация чайной продукции в вагонах поездов, предназначенных для пассажирских перевозок, в ассортименте, предусмотренном регламентом.

- Торговля в небольших крытых строениях (ларек, киоск) мороженным и разливными напитками, не содержащими алкоголь.

- Продажа пива, растительного масла, молока, керосина, кваса, рыбы из цистерн.

- Продажа вразвал арбузов, дынь, овощей.

- Прием утильсырья и стеклотары от населения, кроме лома черного и цветных металлов.

- Деятельность, связанная с осуществлением услуг по проведению обрядовых процедур, продаже символов веры и печатных изданий, популяризующих различные направления вероисповедания, если таковая религиозная организация зарегистрирована согласно процедуры предусмотренной правовым полем и осуществляет свою деятельность на территории предназначенных для подобных целей.

- Продажи марок или других знаков оплаты почтовых услуг по стоимости указанной непосредственно на них.

В случаях удаленного от крупных населенных пунктов расположения объекта ведения бизнеса организации или ИП, если такое местоположение указано в официальном перечне, разработанном территориальным органом управления, также допускается выдача товарного чека вместо кассового.

Последствия отказа в законном требовании

Если представитель торговой организации или работник ИП отказал в предоставлении документа, подтверждающего покупку последствия, будут следующими:

Если представитель торговой организации или работник ИП отказал в предоставлении документа, подтверждающего покупку последствия, будут следующими:

Для потребителя гарантии сохраняются, возврат товара ненадлежащего качества может быть произведен на основании свидетельских показаний очевидцев.

В отношении продавца, но основании жалобы покупателя (для этого необходимо узнать хоть какие-то реквизиты – хотя бы наименование, а лучше ИНН), представителями ФНС будет организована проверка, включающая контрольную закупку и проверку соблюдения необходимых процедур.

Если форма оформления покупка действительно не соблюдена, то согласно КоАП РФ (ред. от 13.07.2015, с изм. От 14.07.2015):

- Владельцу ИП может быть вынесено предупреждение (на первый раз) или наложены штрафные санкции на сумму от 1500 до 2000 рублей;

- Лицо, наделенное властными полномочиями в масштабах торговой организации будет наказано на 3000 – 4000 рублей;

- фирма, осуществляющая торговлю с нарушением нормы по оформлению сделки, понесет наказание в размере – 30000 – 40000 рублей.

Совместное оформление товарного и кассового чека

При оформлении бухгалтерской отчетности существуют нюансы применимости товарных чеков:

- Факт покупки товара, выполнения работы или оказания услуги подтвержденный только товарным чеком не принимается к бухгалтерскому учету без кассового.

- Кассовый чек является подтверждением факта осуществления покупки, в то время как товарный – это своего рода, копия кассового с подробной расшифровкой приобретенных товаров.

- Для доказательства целевого расходования средств в бухгалтерию предоставляется кассовый чек и его копия.

Постановление Правительства РФ №55 (ред. от 04.09.2015) устанавливает правила продажи отдельных товаров и регламентирует следующие моменты:

- В случае если кассовый чек не содержит информации о названии товара, его марке, артикуле, то требуется совместное с ним оформление товарного, при продаже следующих вещей:

— трикотажа, швейной продукции, обуви, текстиля и изделий из меха;

— технически сложных бытовых приборов. - При продаже ювелирных украшений, требуется совместное оформление товарного и кассового чеков, если последний не содержит информации о названии товара, его пробе, артикуле, виде и характеристике драгоценного камня.

- Требования совместного оформления товарного и кассового чека распространяется на продажу животных и растений, если последнем не указывается видовое название и количество растений и животных.

- Аналогичные требования, со своей спецификой, распространяются на продажу оружия, строительных материалов и мебели.

http://www.youtube.com/watch?v=pNM0h0fxwms